【宽源宽语】市场周报|发展资本市场成为新增长的牛鼻子!

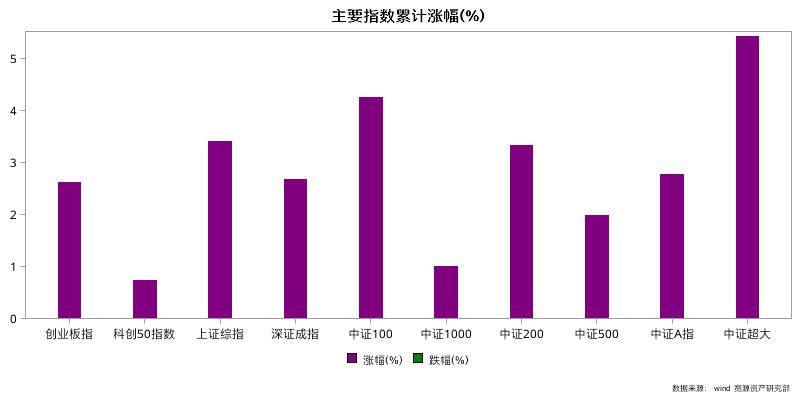

上周市场两度大幅上涨,主要指数涨幅显著,牛市旗手券商股量价齐升,牛头初现!主要市场指数全部上涨,中证超大指数以超过5%的涨幅领涨,科创50指数以不足1%的涨幅垫底。市场呈现出显著的价值风格优先特征。31个申万一级行业中仅有五个行业小幅下跌,非银金融以超过10%的涨幅领涨全部行业,房地产、钢铁、建筑材料等行业也以超过6%的涨幅位居涨幅榜前列。

期指方面,各个合约全面涨超标的指数,基差升水显著。IH和IF合约涨幅显著,IH2403和IF2403合约的升水幅度分别达到了1.55%和1.21%,这两个合约在上市当日的升水幅度就超过了1%,这在过去一年的时间内都是非常罕见的现象,说明投资者情绪已经被调动起来,处在相当乐观的水平。

期权方面,VIX指数触底反弹,个别品种的VIX指数已经超过18%左右的水平。成交量和持仓量都上了一个台阶。CPR持续反弹上行,深交所品种大部分已经达到1.3以上,上交所品种在1.2左右,中金所品种则达到了1.6以上。反映投资者的情绪已经开始处在比较乐观的趋势当中。

商品方面,南华商品指数创下去年7月以来的新高,达到2447.07点,周涨幅1.09%。主要商品中涨多跌少,南华尿素指数周涨幅12.11%,领涨主要品种。生猪、原油、PVC等涨幅也超过4.5%.从近期走势来看,NYMEX原油持续反弹,COMEX黄金震荡整理小幅下跌。

国债和外汇方面,国债期货全线下跌,十年期合约领跌,周跌幅在0.4%左右。持续半年的上行走势呈现强弩之末不能穿鲁缟的态势。没有指数上涨超过0.5%,离岸人民币则升值0.5%,单边下行的趋势有所改善。

7月24日政治局会议提出防范化解房地产、地方政府债务、金融三大重点风险,活跃资本市场提振投资者信心,这可被视作是资本市场最高层面的政策底。接下来会有更多的真招和实招持续落地,切切实实提升活跃度和投资者信心。券商股的持续暴涨和中信证券的涨停可见一斑。资本市场被赋予了恢复发展信心,提升民众财产性收入的重要任务,联想到年初的中国特色估值体系建设,资本市场的健康向上发展有可能成为解决当前信心困境,激起新一轮发展的牛鼻子!

宏观要闻:

在超大特大城市积极稳步推进城中村改造工作部署电视电话会议在京召开。国务院副总理何立峰出席会议并讲话称,城中村改造是一项复杂艰巨的系统工程,要从实际出发,采取拆除新建、整治提升、拆整结合等不同方式分类改造。实行改造资金和规划指标全市统筹、土地资源区域统筹,促进资金综合平衡、动态平衡。必须实行净地出让。坚持以市场化为主导、多种业态并举的开发运营方式。

央行:二季度末,金融机构人民币各项贷款余额230.58万亿元,同比增长11.3%;上半年人民币贷款增加15.73万亿元,同比多增2.06万亿元。

证监会日前召集了几家头部券商,就之前政治局会议提出的“活跃资本市场,提振投资者信心”广泛征求了意见。而在此前7月24日至25日,中国证监会召开2023年系统年中工作座谈会,研究部署下半年重点工作,提出要更好落实活跃资本市场政策,进一步激发资本市场的活力。某券商分析人士表示,“市场可以有更多的预期。”

中国金融期货交易所(简称“中金所”)发布了2023年中长期资金风险管理计划(简称“长风计划”)。该计划旨在凝聚市场各方合力,提升机构投资者尤其是中长期资金参与金融期货市场质量,进一步拓展金融期货服务国家战略和实体经济的广度和深度,自2023年8月1日起正式实施。

全球市场:

全球主要股指多数上涨。其中,伊斯坦堡ISE100指数、上证指数、乌克兰股票指数本周涨幅居前,分别涨5.67%、3.42%、3.17%;OMX哥本哈根20指数、阿根廷MERV指数、葡萄牙PSI通用指数本周跌幅居前,分别跌3.53%、3.21%、1.15%。

国际主要商品涨跌不一。其中,NYMEX取暖油、LME镍、NYMEX WTI原油本周涨幅居前,分别涨8.25%、7.21%、5.0%;ICE11号糖、NYMEX钯、NYMEX铂本周跌幅居前,分别跌4.74%、3.65%、2.84%。

国内主要商品多数上涨。其中,CZCE尿素、DCE 生猪、SHFE纸浆本周涨幅居前,分别涨12.11%、9.04%、5.92%;CZCE棉纱、SHFE白银、DCE豆一本周跌幅居前,分别跌2.47%、2.05%、1.84%。

全球主要货币对多数下跌。其中,澳元兑日元、澳元兑人民币、欧元兑人民币本周跌幅居前,分别跌1.71%、1.51%、1.33%;美元兑卢布、英镑兑澳元、美元指数本周涨幅居前,分别涨1.37%、1.28%、0.63%。

全球主要国家国债收益率全线上行。其中,土耳其10年期国债、美国10年期国债、印度10年期国债本周上行幅度较大,分别上行99.0个基点、12.0个基点、7.4个基点;本周下行幅度较大,分别下行。